Quali sono le imprese che battono la crisi

l'opinione di

La crisi ha colpito duramente le Pmi italiane. Ma l'evidenza dei dati di bilancio indica che il processo di ristrutturazione è andato avanti comunque. Il risultato è una marcata polarizzazione dei risultati. Le imprese espulse dal mercato erano già fragili prima e il credito bancario è stato allocato in modo selettivo. Quelle che sono cresciute sono caratterizzate da una maggior quota di capitale immateriale rispetto al totale dell'attivo. Anche durante la crisi, il successo è passato attraverso la "terziarizzazione" della strategia d'impresa.

La crisi iniziata nel 2007 ha investito il sistema produttivo italiano nel mezzo di un processo di ristrutturazione. Il contesto competitivo in cui operano le imprese manifatturiere italiane è radicalmente mutato dalla metà degli anni Novanta. Sono entrati sullo scenario internazionale paesi a basso costo del lavoro (in particolare la Cina) ed è venuta meno la possibilità di ricorrere a svalutazioni competitive dopo l'adozione dell'euro. Questi fattori hanno eroso il vantaggio competitivo di molte piccole e medie imprese, abituate a competere prevalentemente sui costi di produzione. Ne è conseguito lo stallo della produttività che dura ormai da quindici anni. Le evidenze pre-crisi indicavano tuttavia che alcune imprese di successo avevano modificato il loro modello di business, focalizzando la loro strategia sulle attività a monte (R&S, design, pubblicità) e a valle (reti distributive, accesso a nuovi mercati, assistenza) della pura fase produttiva, tipico focus delle Pmi tradizionali. Così facendo, hanno differenziato i loro prodotti da quelli dei concorrenti e sono sfuggite alla pura competizione di prezzo. In questo schema, che potremmo definire di terziarizzazione dell'attività manifatturiera, hanno acquistato importanza gli investimenti immateriali, tipici delle attività menzionate sopra, rispetto a quelli materiali.

Gli effetti della crisi

Quale è stato l'effetto della crisi sul processo di ristrutturazione? Da una parte, potrebbe aver accelerato la transizione, espellendo dal mercato le imprese non in grado di affrontare questa trasformazione. Dall'altra, è possibile che le aziende che avevano ristrutturato, investendo in capitale immateriale, fossero finanziariamente più esposte delle altre, e quindi maggiormente a rischio di essere travolte dalla tempesta finanziaria. I dati di bilancio di un insieme molto esteso delle società di capitali (oltre la metà) tratti dall’archivio di Cerved Group permettono di affrontare questa domanda.1

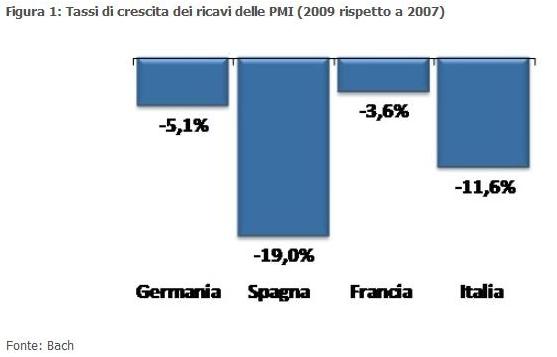

La crisi economica ha colpito duramente le Pmi (definite come imprese con ricavi compresi tra 2 e 50 milioni di euro). Fra il 2007 e il 2009, ultimo anno con dati comparabili fra paesi, il fatturato delle Pmi si è contratto di circa il 12% in Italia, più del doppio di Francia e Germania, anche se decisamente meno del 19% della Spagna.

{kind=link}

Nonostante la ripresa del 2010 (+4,4% per l'impresa mediana), il fatturato rimane inferiore al valore del 2007 del 5,4%. La contrazione è stata più forte nelle piccole rispetto alle medie imprese. Le aziende hanno reagito alla caduta dei ricavi tagliando i costi esterni e tentando di contenere quelli per il personale. La crisi ha comunque fatto diminuire i margini lordi più dei ricavi, con un forte aumento nel numero di aziende che hanno chiuso in rosso il bilancio. Sono aumentati i ritardi nei pagamenti e le società con un rilevante squilibrio corrente. La platea di Pmi si è ridotta di circa il 10%, sono aumentati i casi di default e sono diminuite le nascite.

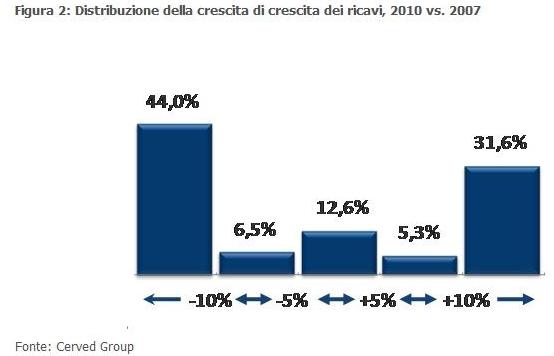

Questo quadro generale fortemente negativo nasconde una marcata eterogeneità nelle performance individuali. La figura 2 riporta la distribuzione dei tassi di crescita del fatturato fra il 2007 e il 2010. Emerge una forte polarizzazione della crescita: il 44% delle imprese ha registrato una contrazione superiore al 10% mentre il 31,6% ha realizzato una crescita superiore al 10%. Il 12% delle imprese ha sempre accresciuto i ricavi tra 2007 e 2010 e il 3,3% migliore è riuscito ad aumentare il fatturato ogni anno a ritmi superiori al 10%.

{kind=link}

Anche restringendo l’attenzione alle Pmi manifatturiere, maggiormente colpite dalla caduta della domanda, la presenza di imprese che hanno navigato contro corrente non è trascurabile: il 37% ha superato nel 2010 i ricavi del 2007, l’8,4% è sempre cresciuta nel periodo 2007-2010 e il 2,3% lo ha fatto sempre con tassi a due cifre. I casi di successo si trovano in tutti i settori, a indicazione del fatto che le determinanti della performance sono le caratteristiche individuali delle imprese e degli imprenditori più che il settore di appartenenza.

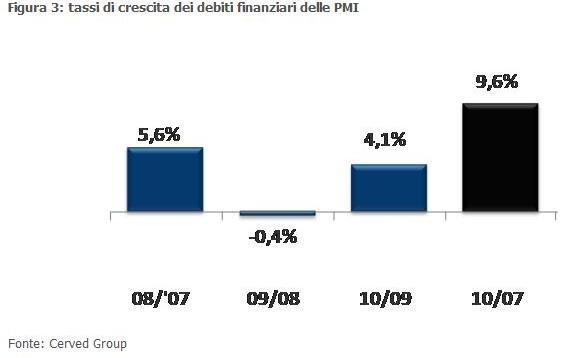

Una questione a lungo dibattuta riguarda il ruolo dell'offerta di credito nel corso della crisi. I dati di bilancio non confermano la tesi di un forte "credit crunch" che si ricava da altre fonti. Il valore complessivo dei debiti finanziari nei bilanci delle Pmi è infatti leggermente diminuito nell’annus horribilis (-0,4% tra 2009 e 2008), ma tra 2007 e 2010 risulta in crescita del 9,6% (figura 3). Come per il fatturato, anche per i debiti finanziari si è registrata una forte differenziazione degli andamenti: fra il 2007 e il 2010 il 44% delle imprese li ha accresciuti e il 37% li ha ridotti più del 10%.

{kind=link}

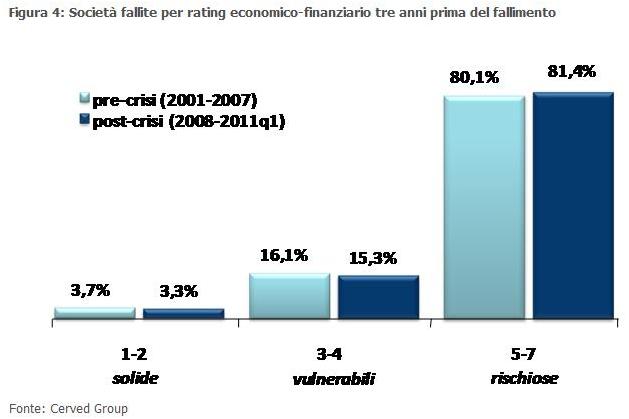

Questa evidenza suggerisce che le banche hanno operato una selezione attenta nel valutare il rischio di credito e nella conseguente concessione di prestiti. A conferma di ciò, la figura 4 riporta la distribuzione delle società fallite rispetto a un indice di solidità desumibile dal bilancio depositato tre anni prima del fallimento. La gran parte delle società fallite era già fragile prima della crisi. Rispetto al periodo pre-crisi, la quota di società "fragili" nel totale dei fallimenti si è accresciuta leggermente durante la crisi: non si è attenuato il meccanismo di selezione.

{kind=link}

L’importanza del capitale immateriale

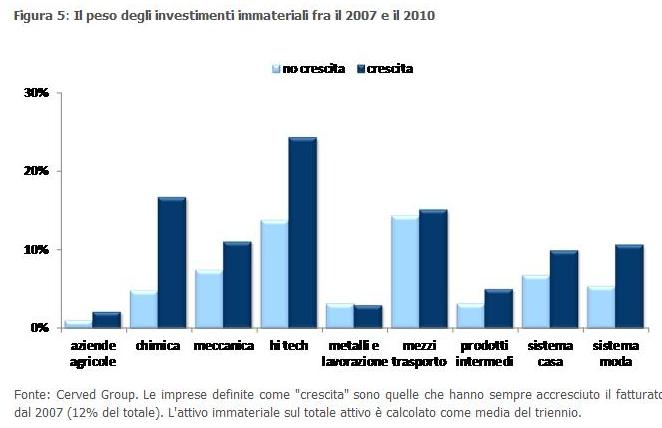

L'evidenza discussa indica che la crisi non ha interrotto il processo di ristrutturazione delle imprese italiane. Al contrario, sembra aver accelerato la selezione delle imprese, aprendo il ventaglio della performance fra aziende che hanno saputo comunque crescere durante la crisi e quelle che invece ne sono state travolte. Ma quali sono le caratteristiche delle imprese che hanno saputo crescere nonostante la crisi? La figura 5 riporta la quota di capitale immateriale rispetto al totale attivo per le imprese manifatturiere che hanno sempre aumentato il fatturato durante la crisi e per le altre imprese, separatamente per macrosettore.

{kind=link}

Con la sola eccezione dei metalli, in tutti i settori le aziende che sono cresciute registrano un peso maggiore degli investimenti immateriali, in molti casi nell'ordine del doppio delle altre imprese. Come atteso, la quota varia notevolmente fra settori, in particolare in relazione al contenuto tecnologico. Allo stesso tempo, anche nei settori tradizionali del "made in Italy" (sistema moda e casa) le imprese di successo hanno investito molto più decisamente in immateriali. Anche in questi settori, la crescita passa per la differenziazione del prodotto ottenuta investendo in "intangibles". In conclusione, la crisi ha colpito duramente le Pmi italiane. Allo stesso tempo, l'evidenza dei dati di bilancio indica che il processo di ristrutturazione è continuato anche in questo scenario difficile. Si è verificata una marcata polarizzazione della performance. Le imprese espulse dal mercato erano già fragili prima della crisi e il credito bancario è stato allocato in modo selettivo. Infine, le imprese che sono cresciute durante la crisi sono caratterizzate da una maggior quota di capitale immateriale rispetto al totale dell'attivo: anche durante la crisi, il successo è passato attraverso la "terziarizzazione" della strategia d'impresa.

1Osservatorio Cerved Group sui bilanci 2010, numero 2 – www.cervedgroup.com

(tratto dal sito www.lavoce.info)

{kind=link}